Uitgangspunten ramingen

Het financieel-economisch perspectief voor de komende jaren vraagt om een strikt begrotingsbeleid. Aanvullend op geldende wet- en regelgeving in onder meer de Gemeentewet, het Besluit Begroting en Verantwoording en onze Financiële verordening art. 212, gaan wij hierbij uit van onderstaande uitgangspunten. Deze zijn leidend voor ons inhoudelijke en financiële beleid en de uitvoering in de komende jaren.

- Coalitieprogramma 2018-2022: ‘Samen bouwen aan Ruimte voor de Samenleving’

Als uitvloeisel van de gemeenteraadsverkiezingen is een coalitieprogramma opgesteld. Dit programma vormt de leidraad voor het gemeentelijk beleid voor de komende jaren. Hiervoor is een uitvoeringsprogramma opgesteld.

- Al bestaand beleid

Bij het opstellen van de begroting gaan we uit van het bestaande beleid. Uitzonderingen hierop zijn enerzijds nieuwe ontwikkelingen zoals bepaald in het uitvoeringsprogramma bij het coalitieakkoord en anderzijds nieuw beleid, bezuinigingen en dekkingsvoorstellen, waarover u bij de behandeling van de begroting besluit. Dit betreft de (financieel) beleidsmatige situatie tot en met uw besluitvormingen tot en met de raad van juli 2020.

- Integrale afweging

De raad weegt nieuw beleid tegen elkaar en tegen de beschikbare financiële beleidsruimte af bij de besluitvorming over de begroting in het najaar. Deze begroting biedt inzicht in de ontwikkeling van de financiële beleidsruimte en in voorgesteld nieuw beleid. De inpassing van de kadernota in de begroting vindt plaats onder een hoofdstuk ‘Nieuw beleid conform kadernota’. De kadernota 2021-2024 geeft daarmee richting aan de inhoud van de begroting 2021 en meerjarenraming 2022-2024.

De inpassing van eventueel nieuw beleid/nieuwe ontwikkelingen, die bekend worden na behandeling van de kadernota door de gemeenteraad, vindt plaats in de begroting onder het hoofdstuk ‘Nieuw beleid na kadernota’. Definitieve besluitvorming over het nieuwe beleid conform kadernota én over het nieuwe beleid na kadernota gebeurt bij de begrotingsbehandeling in het najaar. Bij bestuursrapportages en jaarstukken worden geen besluiten genomen over het uitvoeren van nieuw beleid.

- Nieuw beleid na begrotingsbehandeling

Als de raad besluit over een voorstel om extra geld uit te geven op een ander moment dan bij de genoemde integrale afweging moet solide dekking worden gevonden. Tenzij er sprake is van externe dekking, moet in het voorstel aangegeven worden welke adequate dekking aanwezig is. Een mogelijkheid hierbij is ‘oud voor nieuw’ ofwel oud beleid schrappen voor nieuw. Een beroep op een verwacht positief begrotingsoverschot of een waarschijnlijk rekeningsaldo is in principe geen acceptabele dekking.

- Behoedzame en reële ramingen

Bij het begroten (budgetteren) gaan we uit van behoedzame en reële ramingen. De raming van de algemene uitkering uit het Gemeentefonds voor een begrotingsjaar baseren wij op de meicirculaire van het voorafgaande jaar. Tussentijdse mutaties in de hoogte van de algemene uitkering uit het Gemeentefonds verrekenen wij incidenteel met het begrotingssaldo. Bijstelling van specifieke, incidentele geldstromen van rijk of provincie verrekenen wij direct met de specifieke, incidentele uitgaven die hiertegenover staan.

- Structureel en reëel sluitende begroting

De begroting en meerjarenraming moeten structureel en reëel sluitend zijn. Het laatste jaar van de vier jaarschijven is altijd structureel sluitend. Tekorten in de voorliggende jaren worden slechts bij hoge uitzondering gedekt uit reserves.

- Structurele uitgaven worden structureel gedekt

Tegenover structurele lasten staan structurele baten. Tegenover structurele lasten kunnen geen incidentele baten of incidentele meevallers staan. Uit het budget voor onvoorziene uitgaven worden geen structurele uitgaven gedaan.

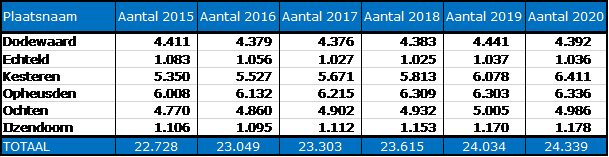

- Aantal inwoners

Als uitgangspunt bij het samenstellen van de begroting 2021 en de meerjarenraming 2022-2024 wordt het aantal inwoners genomen op peildatum 1 januari 2020. Op die datum telde Neder-Betuwe 24.339 inwoners.

- Prijspeil (inflatiepercentage)

De meicirculaire 2020 geeft de kaders aan voor de verwachte prijsstijging voor het jaar 2021. De afspraak die wij met u hebben gemaakt, is dat wij voor de prijsstijging jaarlijks een stelpost prijsstijging opnemen met het percentage dat de meicirculaire voor het volgende jaar aangeeft. In de meicirculaire worden hiervoor met de algemene uitkering Gemeentefonds middelen beschikbaar gesteld. In onze begroting 2021 en de meerjarenraming 2022-2024 is voor de jaren 2022 tot en met 2024 rekening gehouden met verwachte prijsstijgingen van jaarlijks 1%. De meicirculaire 2020 geeft een verwacht prijsstijgingspercentage van 1,7% voor 2021 aan. Wij passen de bestaande stelpost prijsstijgingen hierop aan. De financiële effecten van verwachte prijsstijgingen zijn volgens de meicirculaire 2020 in deze begroting verwerkt.

- Personeelslasten

De formatie 2021 wordt geraamd op basis van de formatie 2020. De huidige, nog geldende CAO heeft een looptijd van 1 januari 2019 tot 1 januari 2021. De meicirculaire 2020 geeft kaders aan voor de verwachte loonstijgingen voor de komende jaren. De huidige CAO is verwerkt in de begroting 2021 en meerjarenraming 2022-2024. Daarnaast is er voor de jaren 2022 tot en met 2024 rekening gehouden met een verwachte loonstijging van jaarlijks 1%. De meicirculaire 2020 geeft een verwacht loonstijgingspercentage van 2,8% voor 2021 aan. Wij passen de bestaande stelpost loonstijgingen hierop aan. De financiële effecten van verwachte loonstijgingen zijn volgens de meicirculaire 2020 in deze begroting verwerkt.

- Investeringen en vrijval van investeringen

In de door u in juli 2019 vastgestelde Financiële Verordening (art. 212) heeft u beleidskaders aangegeven voor de manier van omgaan met investeringen en vrijval van investeringen. Investeringskredieten worden beschikbaar gesteld op basis van een deugdelijke voorbereiding. De ondergrens voor investeringskredieten bedraagt € 25.000. Vrijval in investeringen wordt niet in de exploitatiesfeer ingezet. De ruimte die ontstaat door vrijval van afschrijvingslasten wordt benut voor vervangingsinvesteringen. Als vervanging niet nodig is, zal de vrijval van afschrijvingslasten ten gunste komen van de financiële positie. Bij bestuursrapportages wordt bezien of er daadwerkelijk sprake is van vrijval van kapitaallasten.

- Reserves en voorzieningen

De basis hiervoor vormt de nota reserves en voorzieningen 2018. Deze nota is vastgesteld in de raadsvergadering van 8 maart 2018.

- Reservepositie

De algemene reserve dient ter dekking van de risico's en om incidentele exploitatietekorten op te vangen.